Sigurimet, a mund të modernizohen së paku në formë?

Tregu i sigurimeve nuk po shfaq zhvillime të rëndësishme cilësore, duke ngelur në përmasa të vogla

Nga Ersuin Shehu

Tregu i sigurimeve po vuan të ndryshojë në përmbajtje dhe strukturë. Primet për frymë vitin e kaluar mbeten ndër më të ulëtit në Europë. Primet e shkruara bruto për frymë arritën në afërsisht 68 euro, nga rreth 55 euro që kishin qenë në vitin 2021, por pjesërisht kjo rritje erdhi si rezultat i kursit të këmbimit.

Tregu po dominohet gjithnjë e më shumë në produktet e sigurimit të detyrueshëm motorik, që sjellin mbi 67% të primeve të shkruara bruto.

Me gjithë zhvillimet e pakta në përmbajtje, në vitet e fundit kompanitë po përpiqen të ndjekin një rrugë modernizimi në formë, nëpërmjet dixhitalizimit të kanaleve të shitjes dhe pjesërisht edhe vetë produkteve të sigurimit.

Disa prej kompanive ofrojnë mundësinë për të blerë policat e sigurimit online, por në përgjithësi, polica e sigurimit si dokument ende duhet printuar dhe dorëzuar fizikisht. Kjo vlen sidomos për produktin kryesor të tregut, sigurimin motorik për përgjegjësitë ndaj palëve të treta.

Dixhitalizimi i policave të sigurimit mund të sjellë avantazhe praktike dhe ekonomike, duke kursyer kohë dhe duke ulur kostot e shitjes së produktit nga kompanitë. Policat elektronike të raportuara dhe të verifikuara nëpërmjet një sistemi qendror, (që aktualisht funksionon, përtej detyrimit për zotërimin dhe verifikimin fizik të policës) do të ulnin edhe rreziqet e falsifikimit.

Avni Ponari, Drejtor i Përgjithshëm i SIGAL UNIQA Group Austria, thotë se Shqipëria ngelet mbrapa në këtë drejtim edhe krahasuar me vendet e tjera të rajonit.

“Sot ofrojmë për klientët tanë mundësinë që çdo siguracion që ata duan, të mund ta marrin në mënyrë elektronike, pa qenë nevoja të dalin nga shtëpia, të lënë punët e tyre dhe të paraqiten në një prej zyrave tona.

Jam shumë xheloz që vendet fqinje tashmë kanë gjithçka online, edhe shitjet, edhe dëmet dhe të dhënat për çdo kompani. Uroj që një ditë të ndodhin ndryshimet e duhura dhe tregu të dalë në dritën dixhitale.

Për të nxitur shitjet online, ne organizojmë çdo muaj një shorte për këta klientë, të cilët shpërblehen me shërbime dhe dhurata të ndryshme. Interneti dhe zhvillimi i teknologjisë po e ndryshon mënyrën e blerjes në të gjithë botën, teksa shumë konsumatorë synojnë të shfrytëzojnë komoditetin dhe lehtësinë e blerjeve online.

Por, kjo nuk po ndodh në Shqipëri, si rrjedhojë e përdorimit të ulët të kartave të kreditit, informalitetit të lartë apo mungesës së legjislacionit që do ta lehtësonte kompaninë dhe qytetarin. Pa harruar problemet edhe me bankat në Shqipëri, ku disa prej tyre mbajnë komisione për blerje online.

Në momentin që do të dixhitalizosh një shoqëri, duhet të kesh disa lehtësi, të cilat ende nuk po shihen”, – thotë z. Ponari.

Sipas tij, nëse nuk ngrihen standarde, nëse nuk përmirësohet infrastruktura, atëherë cilësia e ofruar do të jetë e vogël dhe si pasojë, konsumatori nuk do ta zgjedhë këtë mënyrë të re të blerjeve të tyre.

Kadri Morinaj, President i Grupit të sigurimeve Eurosig-Insig, thotë që, pavarësisht disa kompanive dhe institucioneve financiare, të cilat kanë promovuar kanale të shitjes online, duhet pranuar që ende në Shqipëri ka rrugë për të bërë drejt dixhitalizimit të plotë.

“Eurosig ka një portal të plotë të shërbimit ndaj klientit, ku çdo klient, me krijimin e një llogarie, mund të ketë qasje të shikojë historikun e sigurimeve të tij në Eurosig dhe jo vetëm. Klienti që regjistrohet në këtë portal mund të shikojë të gjitha rastet e kërkesave për dëmshpërblim, që ai ka paraqitur në Eurosig dhe vlerën e rimbursuar për të gjitha produktet.

Po ashtu, përmes këtij portali, ai mundet të dërgojë kërkesa për dëmshpërblim dhe të ngarkojë dokumente.

Pavarësisht çfarë shpjegova më lart, ende ka shumë për të bërë lidhur me dixhitalizimin e shërbimeve të sigurimit dhe kjo lidhet edhe me kulturën tonë, si popull i vogël dhe që besojmë te kontakti i drejtpërdrejtë me njerëzit për çdo shërbim që marrim.

Ndërkohë për sigurimet e detyrueshme, TPL, Karton Jeshil dhe Sigurimi Kufitar kërkohet ende nga legjislacioni në fuqi që polica e sigurimit të jetë e printuar në letër fizike, e cila është e veçantë dhe përmban elemente sigurie. Këto polica ende janë subjekt kontrolli edhe nga ana e Autoriteteve të Policisë së Shtetit”, – thotë z.Morinaj.

Sipas tij, dixhitalizimi i plotë do të kërkonte ndërveprimin e të gjithë aktorëve të përfshirë në proces, por edhe një edukim më të madh të publikut.

Dritan Çelaj, Drejtor i Përgjithshëm i kompanisë Atlantik, është i mendimit se çdo hap drejt dixhitalizimit të produkteve të sigurimit duhet të jetë i kujdesshëm, në mënyrë që të mos cenohet siguria e produktit

“Dixhitalizimi është një tendencë e kohës, por që duhet trajtuar me kujdesin e duhur. Duhet të kemi parasysh që policat e sigurimit janë letra me vlerë. Policat e sigurimit të detyrueshëm bëhen me letër sekrete dhe kanë të gjithë koeficientët e sigurisë, duke shmangur plotësisht ekzistencën e policave të falsifikuara.

Modernizimi i teknologjisë nuk duhet të cenojë këtë siguri të fituar, sepse kjo është e lidhur me besueshmërinë e kompanive dhe e tregut të sigurimeve te konsumatori. Çdo hap i ri duhet të jetë i matur, i mirëmenduar dhe i sigurt, në mënyrë që koeficientët e sigurisë që ekzistojnë të mos ulen” – shprehet ai.

Sigurimi i makinës me çmim të diferencuar,

Një nga risitë kryesore të paralajmëruara për produktin kryesor të tregut, sigurimin e detyrueshëm motorik për përgjegjësitë ndaj palëve të treta, është aplikimi i primeve të diferencuara mbështetur në disa faktorë rreziku.

Sipas drejtuesve të kompanive, aktualisht aplikohen prime sipas kategorisë së mjeteve, fuqisë motorike dhe vjetërsisë së tyre. Avni Ponari, Drejtor i Përgjithshëm i SIGAL UNIQA Group Austria, thotë se këto janë elemente shumë të rëndësishme në përcaktimin e nivelit të rrezikut, por nuk janë të mjaftueshme.

“Një element vendimtar në përcaktimin e riskut është përvoja dhe aftësia e drejtuesit të mjetit. Këtu flitet për ndëshkimin e shkaktarëve. Janë të vetmit që përveç një gjobe nga policia nuk kanë asnjë masë tjetër ndëshkuese. Madje ka drejtues me 3 apo 4 raste përfshirjesh në aksidente, si shkaktarë”, – thotë ai.

Sipas tij, për implementimin e këtij sistemi nevojiten dy parakushte kryesore, pa të cilat sistemi nuk do të ishte funksional, ose do të ishte i mangët.

“Do të duhej të regjistroheshin pranë AMF të gjitha aplikimet për dëmshpërblim, me të dhëna të sakta për mjetet dhe drejtuesit e mjeteve shkaktare dhe përfituese dhe në këto të dhëna të kishin akses sistemet e shitjeve të kompanive të sigurimit.

AMF-së t’i jepej akses në lejet e drejtimit që lëshohen nga Drejtoria e Përgjithshme e Shërbimit të Transportit Rrugor DPSHTRR) dhe nëpërmjet AMF-së të kishin akses sistemet e shitjes së kompanive të sigurimit”, – thotë z.Ponari. Sipas tij, edhe për këtë çështje zgjidhja duhet kërkuar te dixhitalizimi.

Kadri Morinaj, President i grupit të sigurimeve Eurosig-Insig, beson se sfidat dhe vështirësitë e këtij procesi janë të kalueshme.

“Një projekt i tillë paraqet vështirësi dhe sfida, por jemi pothuajse në përfundimin e punës për të arritur në një draft për këtë qëllim. Sot makina me fuqi motorike shumë të ndryshme paguajnë pothuajse të njëjtin çmim për sigurimin e detyrueshëm.

Kjo sigurisht që nuk është e arsyeshme. Po punohet gjithashtu edhe për t’u diferencuar rreziku sipas eksperiencës së drejtuesit të mjetit, po punohet për të përcaktuar një risk të diferencuar edhe sipas zonave gjeografike.

Duhet kuptuar se që prej fillimit të luftës në Ukrainë, sektori i sigurimeve është përballur me rritje të fortë të çmimeve, sidomos të pjesëve të këmbimit dhe çmimet e shërbimeve spitalore. Ndërkohë, çmimet e sigurimeve kanë ngelur të pandryshuara prej shumë vitesh.

Një nga arsyet kryesore që po sjell rritje të kostove për ne është edhe rritja e pagave. Në rastin e dëmtimeve në njerëz, masa e dëmshpërblimit lidhet edhe me të ardhurat e personit të dëmtuar në aksident.

Rritja e pagave sjell automatikisht edhe rritje të vlerës së dëmshpërblimit. Në përgjithësi, jemi të ndërgjegjshëm se çmimet kanë shënuar rritje të fortë pothuajse për të gjitha produktet dhe kjo përkthehet në kosto edhe për kompanitë e sigurimit. Nëse duam të japin shërbim cilësor, kjo kërkon që të sigurojmë mjetet e nevojshme financiare që t’i përgjigjemi siç duhet klientit” – thotë ai.

Rritja kthehet në nivele njëshifrore

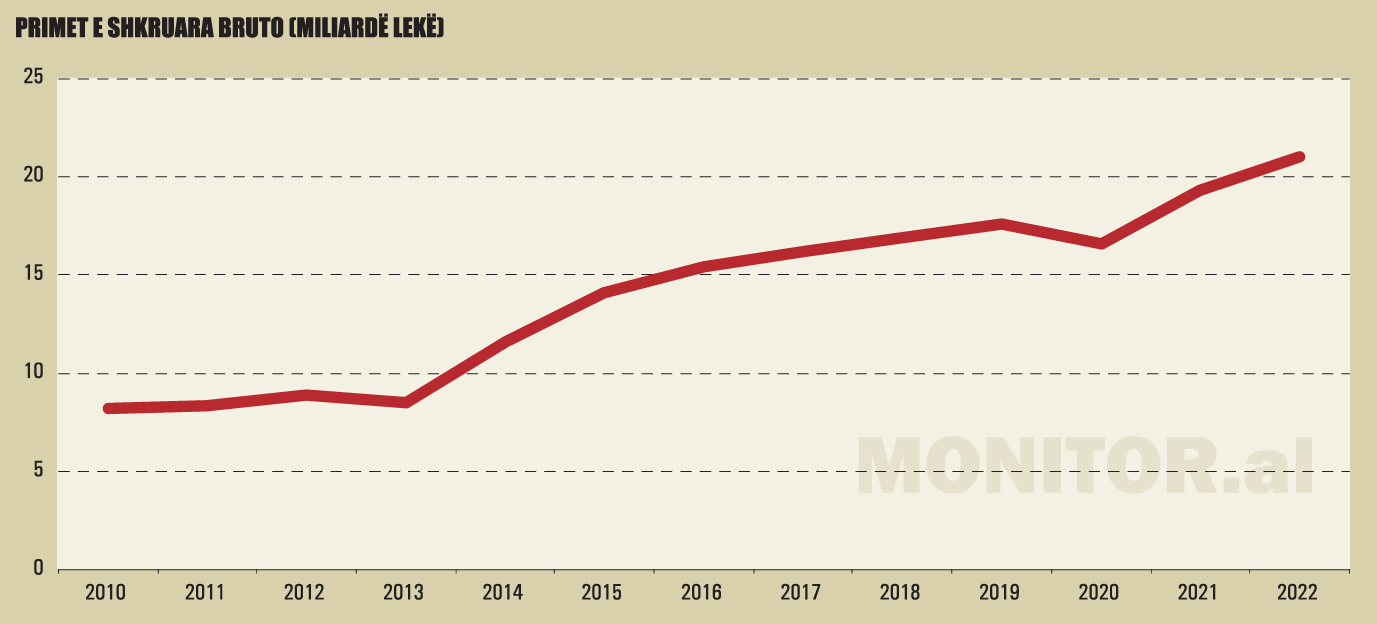

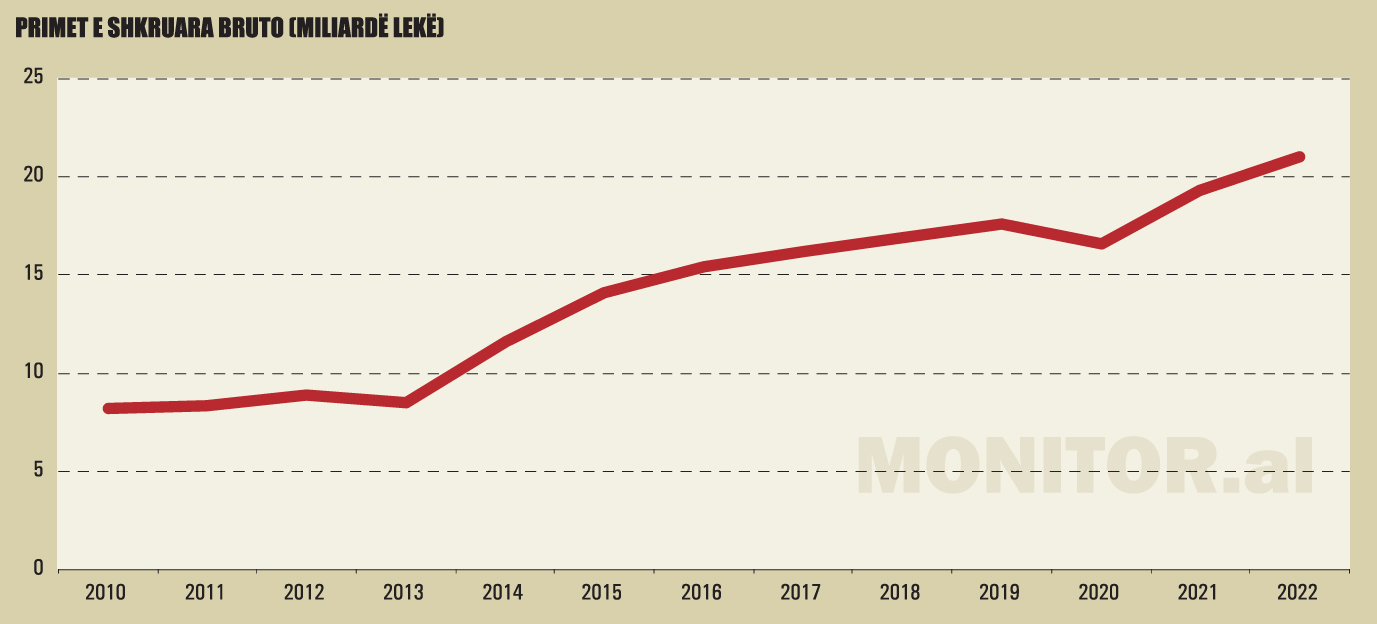

Pas një rimëkëmbje të shpejtë nga pandemia, vitin e kaluar ritmet e rritjes zbritën në nivele njëshifrore, pranë tendencave normale historike të tregut. Sipas të dhënave nga Autoriteti i Mbikëqyrjes Financiare (AMF), volumi i përgjithshëm i tregut arriti në 21 miliardë lekë, ose rreth 184 milionë euro, në rritje me pak më shumë se 9% krahasuar me një vit më parë.

Në ndarjen sipas dy segmenteve kryesore, tregu i jo-jetës dominoi edhe vitin e kaluar, me pothuajse 92% të primeve të shkruara bruto, ndërsa në vlerë, primet për këtë segment u rritën me 8%.

Tregu i sigurimit të jetës shënoi ritme të rritjes pak më të larta, me pothuajse 18%, por sërish primet në këtë segment zënë peshë relativisht të ulët ndaj totalit të tregut, me 8%.

Me gjithë një rritje graduale që reflekton kryesisht rritjen organike të ekonomisë, në thelb, tregu i sigurimeve nuk po shfaq risi të rëndësishme, qoftë në formë apo në strukturë.

Tregu më i madh, ai i sigurimeve të jo-jetës edhe vitin e kaluar u dominua nga sigurimet e detyrueshme motorike, që sollën pothuajse 68% të primeve të shkruara bruto të tregut. Pesha specifike e këtyre produkteve shënoi rritje të mëtejshme me rreth 2 pikë përqindje krahasuar me një vit më parë.

Produktet e lidhura me lëvizjet ndërkufitare, si kartoni jeshil apo sigurimi kufitar, shënuan rritje më të lartë të primeve dhe zgjerim të peshës së tregut. Primet e shkruara bruto nga kartoni jeshil u rritën me 38%, ndërsa primet nga policat kufitare u rritën me 11% krahasuar me një vit më parë.

Produkti më i rëndësishëm i tregut për nga volumet, sigurimi i brendshëm TPL, shënoi rritje më të ulët, me 6.4%, ndërsa pesha e tij, në totalin e primeve të tregut të jo-jetës, zbriti në 55.6%, nga 56.6% një vit më parë.

Sigurimet e detyrueshme bëhen edhe më dominuese

Shifrat e viteve të fundit tregojnë se në thelb, tregu i sigurimeve po bëhet edhe më i varur nga produktet e sigurimit të detyrueshëm motorik. Një dekadë më parë, këto produkte sillnin rreth 57% të primeve, ndërsa aktualisht, pesha e tyre ka arritur në më shumë se 67%.

Kontributi i sigurimeve vullnetare në tregun e jo-jetës pësoi rënie vitin e kaluar, në afërsisht 32% të primeve të shkruara bruto. Produkti kryesor i sigurimeve vullnetare, sigurimi i pronës ndaj katastrofave, vitin e kaluar shënoi rritje të ngadaltë të primeve të shkruara bruto me 5%, ndërsa pesha e këtij produkti në treg zbriti në 9.5%, nga 9.8% një vit më parë.

Rritje me ritme më të larta të primeve shënoi edhe sigurimi KASKO i mjeteve motorike, me 16% dhe sigurimi i aksidenteve në udhëtim, me pothuajse 32%.

Megjithëse këto produkte janë ligjërisht vullnetare, në shumicën e rasteve, ato faktikisht nuk janë të tilla dhe tregu i tyre lidhet kryesisht me detyrimet kontraktore që vendosen nga palë të treta.

Produkti më i rëndësishëm i sigurimit vullnetar, sigurimi i pronës nga katastrofat, kryesisht mbështetet te sigurimi i kolateraleve të lëna për kreditë bankare.

Rritja e këtij produkti vitin e kaluar vlerësohet se është ndikuar ndjeshëm nga zhvillimet në tregun e pasurive të paluajtshme dhe nga zgjerimi i kredisë për prona. Me rritjen e çmimeve, kreditë bankare po marrin vlera mesatarisht më të larta dhe rrjedhimisht, edhe sigurimi i kolateraleve kërkohet për vlera më të mëdha.

Si rrjedhojë, edhe primet e sigurimit po rriten. Edhe sigurimi Kasko i mjeteve ligjërisht është vullnetar, por praktikisht është mjaft i lidhur me financimet me lizing, si kusht i detyrueshëm i institucioneve financiare.

Vitin e kaluar, tregu i lizingut vlerësohet se u përmirësua ndjeshëm, falë gjallërimit të ekonomisë, rritjes së turizmit dhe kërkesës më të lartë për makina me qira. Kjo duket se ka ndikuar në rritje të primeve të shkruara nga ky produkt.

Shembull tjetër është sigurimi i aksidenteve në udhëtim. Kjo policë sigurimi zakonisht është pjesë e dokumentacionit shoqërues që kërkohet për të udhëtuar në hapësirën Schengen.

Nëse do të shtojmë edhe sigurimet e mësipërme, mund të kuptojmë qartë se sigurimet e bazuara në vullnetin e lirë të qytetarëve janë në nivele të papërfillshme.

Siguruesit vazhdojnë t’i shohin mundësitë e rritjes së tregut të sigurimeve kryesisht të lidhura me shtimin e spektrit të sigurimeve të detyrueshme. Ata po kërkojnë një skemë të detyrueshme sigurimi nga katastrofat, si dhe zgjerimin e sigurimeve të detyrueshme për përgjegjësitë civile ndaj palëve të treta.

Pse tregu nuk zhvillohet?

Tregu i sigurimeve në Shqipëri mbetet tregu më i vogël në rajon, me qytetarët shqiptarë që ende mbajnë vendin e fundit sa i përket penetrimit në sigurime.

Avni Ponari, Drejtor i Përgjithshëm i SIGAl Uniqa Group Austria, shprehet se tregu ngelet shumë i vogël dhe i pazhvilluar, po të kemi parasysh se rreth 50% e tij zotërohet nga kompani të mirënjohura që operojnë në të gjitha tregjet europiane, gjë që, sipas tij, jep avantazhin e investitorëve strategjikë dhe duke qenë nga ana tjetër një garanci e plotë në pagesën e dëmeve, pavarësisht vlerave që ato mund të kenë në një ngjarje sigurimi.

“Rritjet në përqindje të krijojnë përshtypjen e ecurisë me ritme të shpejta të zhvillimit të kësaj industrie. E vërteta është se, tregje si ky i yni, i vogël, pa mbështetje ligjore e pa mentalitetin e duhur, pa konceptin e duhur se sigurimet janë pjesë e paketës së shpenzimeve të përgjithshme si uji, energjia, taksat, do të vazhdojmë të mbetemi në këtë situatë.

Mendojmë se, nuk është thjesht çështje mundësie, varfërie apo mundësish ekonomike. Sepse ka paketa të ndryshme sigurimi, të cilat kanë kosto minimale për qytetarët. Qoftë për Sigurimin e Shëndetit apo të Pronës.

Pavarësisht ngjarjeve të përditshme që shohim në Shqipëri, apo në botë, shqiptarët ende pretendojnë se nuk e kanë mendësinë për t’u siguruar. Ata nuk e kanë krijuar konceptin se nëse je i siguruar, je i pavarur, dhe kur je i pavarur, je vetvetja.

Ne makinën e sigurojmë, sepse nëse na kap polici në rrugë gjobitemi, por nuk e sigurojmë duke ditur se ai siguracion na mbron nga ngjarje të papritura” – thotë ai.

Sipas z. Ponari, kjo situatë ka dy arsye: Së pari, mentaliteti i trashëguar nga sistemi i shkuar komunist dhe së dyti, mungesa e reformave që krijojnë lehtësi për qytetarët.

“U mendua se tërmetet e vitit 2019 do të kishin ndikim pozitiv te qytetarët dhe bizneset sa i përket sigurimit të pronës, por duket se gjithçka u harrua shumë shpejt. Një apartament që të ka kushtuar 100 mijë euro dhe nëse 50 mijë i ke kursime të jetës dhe 50 mijë i ke marrë kredi nga banka dhe këtu sërish klienti për shkak të detyrimit siguron vetëm atë pjesë të bankës.

Pra, nuk është siguruar e gjithë prona. Dhe në rast dëmi, kompania e sigurimit merr përsipër të dëmshpërblejë aq sa ka siguruar. Dhe të mendosh që Sigurimi nuk shkon më shumë se 1 euro për m². E njëjta gjë mund të thuhet edhe për Sigurimin e Shëndetit. Pavarësisht pandemisë dhe ndikimeve që ajo po le në shëndetin e të gjithëve, sërish nuk shihet rritje interesi te qytetarët për t’u siguruar.

Pranojmë të paguajmë para në dorë, njësoj sikur shkojmë në një market, por e kemi të vështirë të blejmë një siguracion dhe me atë, si në çdo vend të botës, të paraqitemi pranë spitalit apo klinikës për të marrë shërbimet që na nevojiten,” thotë z.Ponari.

Kadri Morinaj, President i Grupit Eurosig-Insig, thotë se arsyeja kryesore e zhvillimit të dobët të produkteve vullnetare është mungesa e kulturës së sigurimeve në Shqipëri. Sipas tij, për këtë kërkohet më shumë bashkëpunim me institucionet shtetërore për ta zhvilluar më tej tregun e sigurimeve.

Ndarja e tregut, kapitali vendas mban kryesimin

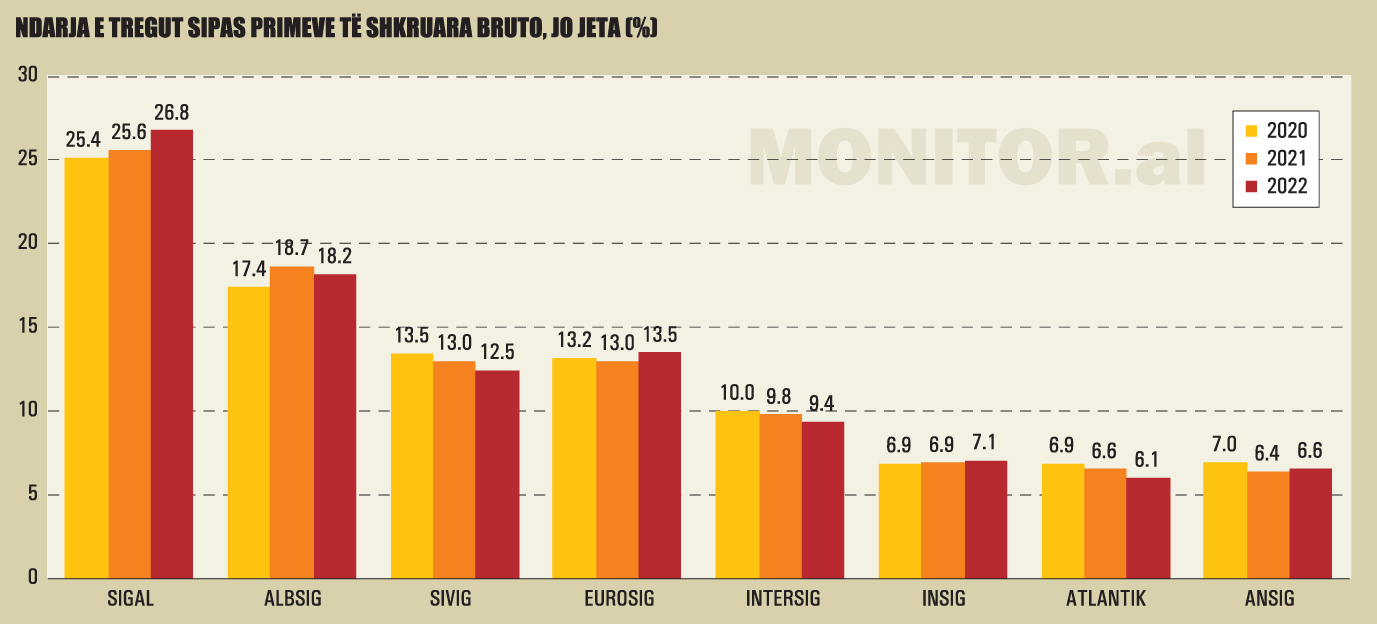

Kapitali vendas ruajti peshën më të madhe në tregun e sigurimeve të Jo-Jetës vitin e kaluar, por me rënie të lehtë krahasuar me vitin 2021. Të dhënat nga Autoriteti i Mbikëqyrjes Financiare (AMF) treguan se kompanitë me kapital shqiptar mbanin 51.4% të tregut, sipas primeve të shkruara bruto për vitin 2022, nga afërsisht 51.6% që zotëronin për vitin 2021.

Paralelisht, kompanitë me kapital të huaj shënuan rritje të pjesës së tyre të tregut nga 48.4% në 48.6%.

Prej vitesh, tregu shqiptar i sigurimeve është i ndarë mes kompanive me kapital shqiptar dhe atyre me kapital austriak. Në vend veprojnë tetë kompani sigurimesh dhe prej afërsisht një dekade nuk shënohen hyrje të reja në treg.

Në nivel të kompanive të veçanta, edhe për vitin 2022, tregu i sigurimeve u kryesua nga Sigal Uniqa Group Austria, që shënoi rritje të pjesës së saj të tregut në 26.8% të primeve të shkruara bruto, nga 25.6% që mbante një vit më parë.

Sigal Uniqa Group Austria ishte njëkohësisht edhe kompania me rritjen më të lartë të primeve, me 13.3% krahasuar me një vit më parë, për një vlerë totale 5.16 miliardë lekë.

Albsig ruajti vendin e dytë në treg edhe për vitin 2022, por pjesa e saj e tregut pësoi rënie në 18.2%, nga 18.7% që kishte qenë një vit më parë. Rritja vjetore e primeve të Albsig ishte 5.5%, më e ulët se rritja mesatare prej 8.35% e regjistruar në tregun e sigurimeve të Jo-Jetës.

Eurosig për vitin 2022 mori vendin e tretë ne treg, me 13.5% të primeve të shkruara bruto, nga 13% që zotëronte një vit më parë. Eurosig shënoi rritjen e dytë më të lartë në treg, me 12.5% më shumë krahasuar me vitin 2021.

Sigma Interalbanian Vienna Insurance Group (SIVIG) vitin e kaluar u rendit e katërta, me 12.5% të primeve të shkruara bruto, nga 13% që mbante një vit më parë. Kompania më e madhe e grupit vjenez në Shqipëri shënoi rritje të ngadaltë të primeve, me 3.7% krahasuar me një vit më parë.

Ndërsa kompania tjetër e Vienna Insurance Group, Intersig mbante 9.4% të tregut në vitin 2022, edhe kjo në rënie nga niveli prej 9.8% i vitit 2021. Intersig shënoi një nivel të rritjes së primeve të njëjtë me Sigma Interalbanian, prej 3.7% më shumë krahasuar me vitin 2021.

Më tej, renditja vijon me INSIG, që është rritur në 7.1%, nga 6.9% që mbante në vitin 2021 dhe Ansig, që ka arritur në 6.6% të tregut, nga 6.4% që mbante një vit më parë.

Në vitin 2022, Atlantik ka zbritur në vendin e fundit në treg, me 6% të primeve të shkruara bruto, nga 6.55% që mbante një vit më parë.

Në nivel të grupeve siguruese, në vitin 2022 renditja kryesohet sërish nga Uniqa Group Austria, me 26.8% të primeve të shkruara bruto (25.6% në vitin 2021), e ndjekur nga Vienna Insurance Group, me 21.8% (22.8% në vitin 2021) dhe grupi Eurosig, me 20.6% (19.9% në vitin 2021).

Për shumicën e kompanive të sigurimit, struktura e primeve të shkruara bruto dominohet nga ato të detyrueshme. E vetmja kompani ku sigurimet vullnetare përbëjnë pak më shumë se gjysmën e primeve është Albsig.

Sipas AMF, për vitin e kaluar Albsig siguroi 50.06% të primeve të shkruara bruto nga sigurimet vullnetare. E dyta për nga pesha e sigurimeve vullnetare renditet SIGAL Uniqa Group Austria, ku sigurimet vullnetare përbëjnë rreth 46.54% të totalit. Kompanitë e tjera janë larg këtyre niveleve.

Dëmet u rritën lehtë

Kompanitë e sigurimeve paguan afërsisht 6.83 miliardë lekë ose rreth 60 milionë euro dëme vitin e kaluar. Sipas statistikave të AMF, vlera e dëmeve të paguara bruto shënoi rritje të lehtë me 2.4% krahasuar me vitin 2021.

Rritja e dëmeve erdhi kryesisht nga tregu i Jo-Jetës dhe nga rritja e dëmeve direkte të paguara nga kompanitë e sigurimit për klientët e tyre për dëmet e shkaktuara nga palët e treta, sipas parashikimeve të ligjit të ri “Për sigurimin e detyrueshëm në sektorin e transportit”.

Struktura e dëmeve vazhdon të dominohet nga pagesat e kryera nga shoqëritë e sigurimit të jo-jetës, që vitin e kaluar paguan direkt 6.25 miliardë lekë, 3.1% më shumë krahasuar me vitin 2021.

Kjo shumë përbën 91.5% të dëmeve të tregut të sigurimeve. Megjithatë, nëse llogarisim edhe dëmet e paguara nëpërmjet Fondit të Kompensimit të Byrosë Shqiptare të Sigurimeve, pesha e dëmeve të paguara nga kompanitë e sigurimit të Jo-Jetës arrin në 95.7% të totalit.

Duke qenë se tregu i sigurimeve në Shqipëri dominohet nga sigurimet e detyrueshme motorike, kjo reflektohet qartë edhe në strukturën e dëmeve të paguara nga kompanitë e sigurimit të Jo-Jetës.

Dëmet nga produktet e sigurimit të detyrueshëm motorik vitin e kaluar arritën vlerën e 3.72 miliardë lekëve, në rritje vjetore me 14.8%. Ato përbënin 59.6% totalit të dëmeve të paguara në tregun e sigurimeve të Jo-Jetës, nga 53.5% që kishin qenë për vitin 2021.

Rritja e dëmeve nga sigurimet e detyrueshme motorike u ndikua sidomos nga produkti i sigurimit të brendshëm MTPL dhe nga dëmet e lidhura me policat Kufitare, ndërsa dëmet nga Kartoni Jeshil pësuan rënie të ndjeshme krahasuar me vitin paraardhës.

Rritje të ndjeshme shënuan edhe dëmet në sigurimin nga zjarri dhe forcat e tjera të natyrës, që arritën në 1.11 miliardë lekë, 25.3% më shumë krahasuar me vitin 2021. Pesha e tyre specifike u rrit në 17.8%, nga 14.7% një vit më parë.

Rritje të fortë vitin e kaluar shënuan edhe dëmet motorike të paguara si sigurues të drejtpërdrejtë nga kompanitë e sigurimit. Kjo kategori dëmesh u rrit me 451% krahasuar me një vit më parë dhe është e lidhur me parashikimet e ligjit të ri për sigurimet e detyrueshme motorike.

Ndërkohë, dëmet e paguara nga siguruesit e Jetës vitin e kaluar ranë në 292 milionë lekë, 13.7% më pak krahasuar me një vit më parë. Pesha e tyre specifike zbriti në 4.3% të totalit, nga 5.1% në vitin 2021.

Kompanitë e sigurimit të Jetës patën pësuar një rritje të shpenzimeve për dëmeve në vitin 2021, zhvillim që reflektoi sidomos shtimin e vdekjeve për shkak të pandemisë së Covid-19. Gjatë vitit 2022, efekti i faktorit Covid është tejkaluar dhe dëmet e paguara nga kompanitë e sigurimit të jetës kanë rënë përsëri.

Dritan Çelaj, Drejtor i përgjithshëm i Atlantik, thotë se në vitet e fundit, kompanitë e sigurimeve po përpiqen të përmirësojnë procedurat e trajtimit të dëmeve dhe të shmangin, kur është e mundur, çështjet gjyqësore.

“Mendoj se ka një trajtim më të shpejtë dhe më korrekt të dëmeve dhe rritje të shpejtësisë së ekzekutimit. Ne jemi kompania me numrin më të ulët të dëmeve në proces gjyqësor. Ne kemi preferuar që shumicën e çështjeve t’i zgjidhim në mirëkuptim me klientët, pa shkuar në proces dhe pa përfituar nga amullia që ekziston në sistemin gjyqësor.

Ne këtë e konsiderojmë arritje të rëndësishme, sepse në fund, misioni i kompanive është të shlyejnë dëmet kur ndodhin dhe të krijojnë besim në sytë e konsumatorëve.

Ka disa faktorë për këtë.

Është edhe çështje maturie dhe e zhvillimit profesional të tregut, por edhe tregues i rritjes së fuqisë ekonomike të kompanive të sigurimit, që arrijnë të përballojnë në kohën dhe masën e duhur këto sigurime.

Është edhe një zgjedhje strategjike, në rastin e Atlantik. Ne nuk dëshirojmë të çojmë çështje në gjyq, sepse ky është një proces që sjell kosto në kohë dhe para për të dyja palët e përfshira” – shprehet ai.

Pagesa e dëmeve, rriten SIGAL dhe SIVIG, bie Albsig

SIGAL Uniqa Group Austria vitin e kaluar u kthye të jetë kompania që pagoi më shumë dëme, me 25.17% të totalit të tregut, nga 28.35% që kishte paguar një vit më parë.

Gjatë vitit 2022, u shënua një rritje e ndjeshme e SIVIG, që pagoi 20.93% të totalit të dëmeve të shkruara bruto në tregun e Jo-Jetës, nga 18.28% një vit më parë.

Rënie të peshës ndaj totalit të dëmeve pësoi edhe Albsig, në 14.17%, nga 14.41% që zinte një vit më parë dhe Intersig VIG, në 8.54%, nga 11.09% në vitin 2021.

Rritje të peshës në strukturën e dëmeve shënoi Eurosig, në 11.12% (nga 9.82% një vit më parë, Ansig, në 8.51%, (nga 6.76% një vit më parë) dhe Insig, në 6.23% (nga 5.13% një vit më parë). Në rënie ishte pjesa e dëmeve e paguar nga Atlantik, në 5.33% (6.16% një vit më parë).

Tregu i Jetës, ende i varur te kredia

Primet e shkruara bruto në tregun e sigurimit të jetës vitin e kaluar arritën vlerën e 1.69 miliardë lekëve, në rritje me 17.8% krahasuar me një vit më parë. Pesha e aktivitetit të jetës në tregun e sigurimeve u rrit në 8%, nga 7.4% një vit më parë. Në thelb, tregu i sigurimit të jetës ngelet i varur nga produkti i sigurimit të jetës së debitorit. Falë rritjes së kredisë bankare, ky produkt shënoi rritje vjetore me 24.7%.

Megjithatë, pesha e tij në tregun e sigurimit të jetës arriti në 66.4%, nga 68.3% një vit më parë. Për pjesën tjetër, sigurimi i jetës në Shqipëri konsiston kryesisht në produkte dytësore, të jetës dhe shëndetit në udhëtim dhe produkte të lidhura me fondet private të pensioneve. Kjo tregon se tregu i sigurimit të jetës në Shqipëri funksionon më shumë si një treg komplementar i segmenteve të tjera të sistemit financiar.

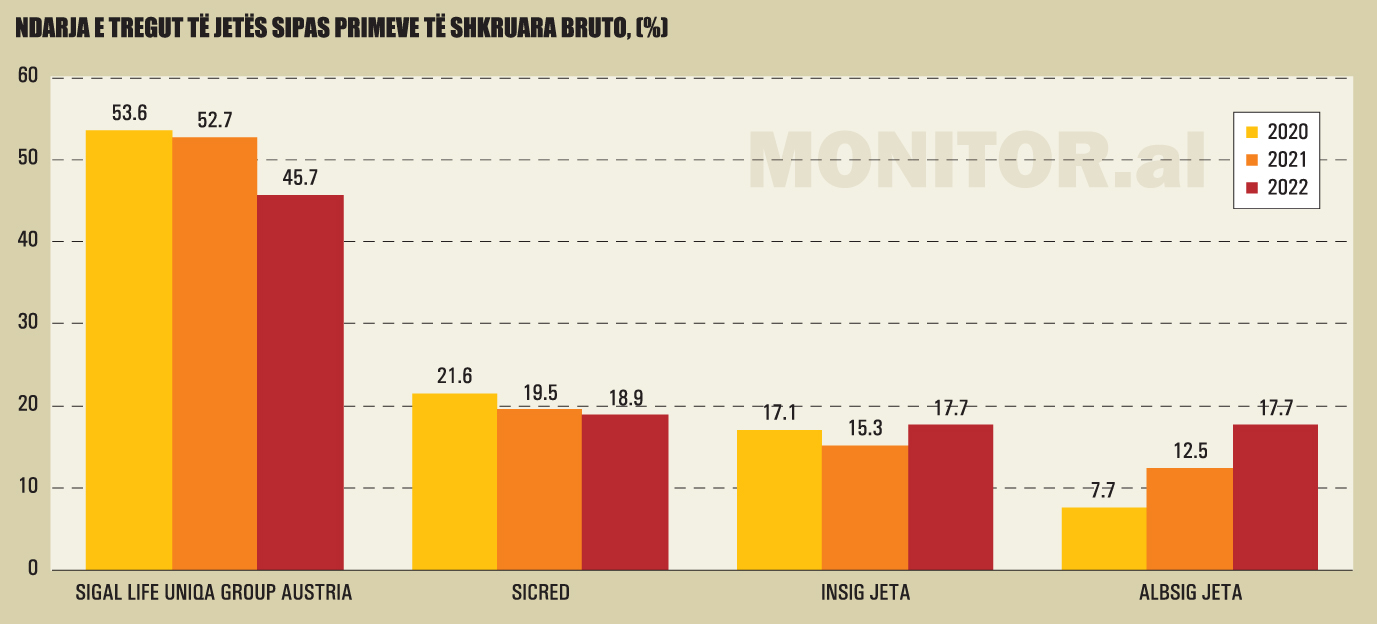

Edhe për vitin 2022, tregu i sigurimit të jetës u dominua nga Sigal Life Uniqa Group Austria, me 45.7% të primeve të shkruara bruto. Pjesa e Sigal ka pësuar rënie për të tretin vit radhazi.

Kjo ka ndodhur kryesisht nga hyrja në treg e aktorit të katërt, Albsig Jeta, që edhe vitin e kaluar ka vijuar të fitojë terren dhe ka arritur në 17.7% të tregut, nga 12.5% që mbante një vit më parë.

Rënie të lehtë në pjesën e tyre të tregut ka pësuar edhe SiCRED, në 18.9%, nga 19.5% një vit më parë, ndërsa INSIG Jetë ka shënuar rritje në 17.7%, nga 15.2% një vit më parë.

9-mujori 2022, fitimet e kompanive u rritën me 47%

Të dhënat e Autoritetit të Mbikëqyrjes Financiare (AMF) tregojnë se për 9-mujorin 2022, fitimi i tregut të sigurimeve në vend arriti vlerën e 1.69 miliardë lekëve, ose rreth 14.4 milionë eurove.

Fitimi neto i tregut është rritur me pothuajse 47% krahasuar me të njëjtën periudhë të një viti më parë. Në veçanti, tremujori i tretë i vitit ka sjellë rritje të ndjeshme të fitimeve me 792 milionë lekë, ose 89% më shumë krahasuar me rezultatin neto të 6-mujorit.

Rritja e fitimeve ishte më e ndjeshme në tregun e sigurimit të Jetës, ku ndërmarrjet raportuan fitime neto në vlerën e 148 milionë lekëve, shifër kjo 96% më e lartë krahasuar me të njëjtën periudhë të një viti më parë.

Rritja e fitimit në tregun e sigurimit të Jetës ka ardhur paralelisht nga rritja e primit të fituar neto, por edhe ulja e shpenzimeve neto për dëme të paguara. Primet e fituara neto u rritën me 14%, kryesisht falë rritjes së volumit të tregut dhe primeve të shkruara bruto.

Ndërkohë, dëmet e paguara neto pësuan rënie të ndjeshme me 28% krahasuar me një vit më parë. Gjatë vitit 2021, kompanitë e sigurimit të Jetës u prekën ndjeshëm nga rritja e vdekjeve në periudhën pas pandemisë.

Ky efekt është zbehur ndjeshëm në vitin 2022, duke ndikuar në uljen e dëmeve dhe duke dhënë një kontribut të rëndësishëm në rritjen e fitimeve të tregut të Jetës.

Nga ana tjetër, edhe këtë vit, kompanitë po vazhdojnë të rrisin shpenzimet operative dhe veçanërisht shpenzimet e marrjes në sigurim, që edhe për 9-mujorin ishin 135% më të larta se shpenzimet neto për dëme. Shpenzimet e marrjes në sigurim konsistojnë kryesisht në komisione për shitjen e produkteve të sigurimit.

Rezultat financiar në përmirësim të ndjeshëm për 9-mujorin e vitit të kaluar shënoi edhe segmenti më i madh i tregut, ai i sigurimeve të Jo-Jetës. Sipas AMF-së, fitimi neto i kompanive të këtij tregu u rrit në 1.54 miliardë lekë, 43% më shumë krahasuar me të njëjtën periudhë të një viti më parë.

Edhe në këtë segment, primet e fituara neto, që përbëjnë bazën kryesore të të ardhurave të siguruesve janë rritur me 11% krahasuar me një vit më parë. Nga ana tjetër, edhe dëmet neto të paguara janë rritur me 13% krahasuar me një vit më parë.

Ndërkohë, faktor me ndikim pozitiv në rezultatin financiar ka qenë edhe ulja e shpenzimeve të marrjes në sigurim, me 4% më pak krahasuar me një vit më parë. Ndikim të konsiderueshëm në këtë rënie vlerësohet të ketë pasur vendimi i AMF-së për të vendosur një tavan për nivelin e komisioneve në sigurimet e detyrueshme motorike, që përbëjnë edhe produktin më të rëndësishëm të tregut. /MONITOR.al

Më shumë lajme